Бухгалтерский баланс, активы и пассивы

Понятие бухгалтерского баланса

Баланс в переводе с французского языка означает «весы», или с латинского – имеющий две весовые чаши. Так и утвержденная российская форма бухгалтерского баланса состоит из двух частей: Актива и Пассива. (В МСФО баланс состоит не из двух, а из трех частей Актив = Капитал + Обязательства).

Определение 1

Бухгалтерский баланс — основная форма бухгалтерской отчетности, способ группировки активов и пассивов организации в денежном выражении. Он характеризует имущественное и финансовое состояние организации на отчетную дату.

Бухгалтерский баланс состоит из элементов, которые называются статьями баланса.

Статья — это отдельное наименование объектов имущества или его источников формирования.

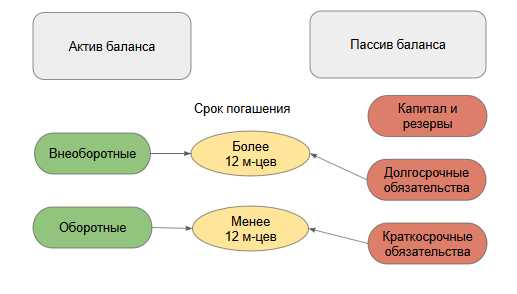

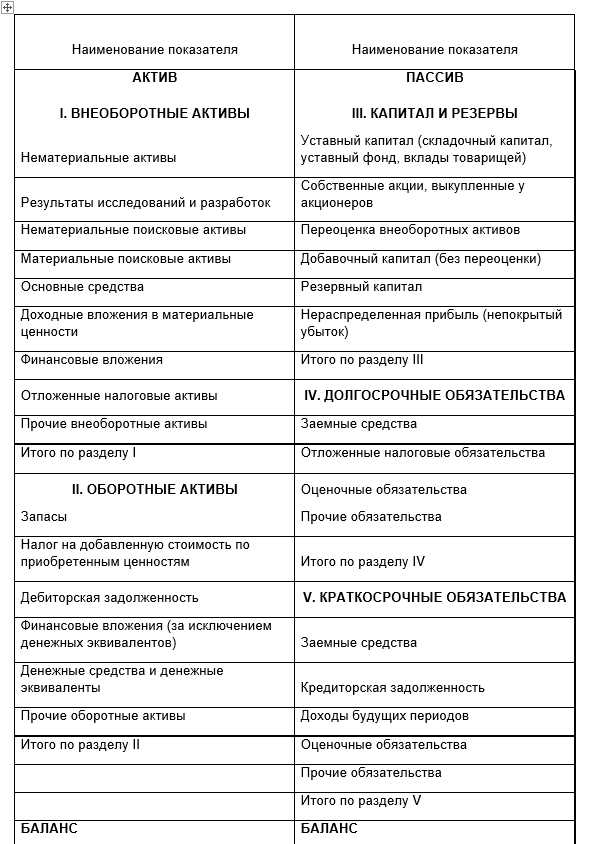

Статьи группируются в подразделы, подразделы — в пять разделов. Два раздела: «Внеоборотные активы» и «Оборотные акти¬вы» расположены в активе, три оставшихся раздела:

- «Капитал и резервы»;

- «Долгосрочные обязательства»;

- «Краткосрочные обязательства» в пассиве баланса.

Актив

Определение 2

Актив — часть бухгалтерского баланса (левая сторона), отражающая состав и стоимость имущества организации на определенную дату.

Определение 3

Внеоборотные активы — разновидность имущества предприятия, в котором отражается в стоимостной оценке состояние этого вида имущества на отчётную дату.

В этом разделе баланса отдельно указываются:

- Нематериальные активы

- Результаты исследований и разработок

- Нематериальные поисковые активы

- Материальные поисковые активы

- Основные средства

- Доходные вложения в материальные ценности

- Финансовые вложения

- Отложенные налоговые активы

- Прочие внеоборотные активы

Определение 4

Оборотные активы — совокупность имущественных ценностей, используемых в текущей (эксплуатационной) деятельности для получения прибыли.

В активе баланса прописаны следующие элементы:

- Запасы

- Налог на добавленную стоимость по приобретенным ценностям

- Дебиторская задолженность

- Финансовые вложения, за исключением денежных эквивалентов

- Денежные средства и денежные эквиваленты

- Прочие оборотные активы

Пассив

Определение 5

Пассив — противоположная активу часть бухгалтерского баланса (правая сторона), — совокупность всех обязательств (источников формирования средств) предприятия.

В блоке «Капитал и резервы» числятся

- Уставный капитал

- Собственные акции, выкупленные у акционеров

- Переоценка внеоборотных активов

- Добавочный капитал (без переоценки)

- Резервный капитал

- Нераспределенная прибыль (непокрытый убыток)

Раздел «Долгосрочные обязательства», срок погашения которых больше 12 месяцев, содержит:

- Заемные средства

- Отложенные налоговые обязательства

- Оценочные обязательства

- Прочие обязательства

Раздел «Краткосрочные обязательства», сроком погашения до одного года, включает в себя:

- Заемные средства

- Кредиторская задолженность

- Доходы будущих периодов

- Оценочные обязательства

- Прочие обязательства

Свести баланс

Замечание 1

Свести баланс значит сравнять между собой обе его составляющие Актив и Пассив. Всем хорошо известна шутка про счастливого бухгалтера, у которого баланс сошелся. Свести баланс — дело не легкое, для этого нужен опыт, который приходит только с пониманием сути содержания и строения баланса.

Основное свойство, а можно сказать и достоинство, баланса или способ его проверки заключается в том, что сумма активов всегда равна сумме пассивов, достигается это соблюдением принципа двойной записи всех бухгалтерских операций. Баланс не может не сойтись, если актив не равен пассиву, значит, допущена ошибка в одной из частей. Известна еще одна шутка про неопытного бухгалтера: если баланс сошелся, значит ошибок две.

Форма № 1

На балансе, как и на всех унифицированных документах, указаны коды классификаторов, на бухгалтерском балансе написан загадочный ОКУД 0710001. ОКУД расшифровывается как, Общероссийский классификатор управленческой документации, где под кодом 07 (07 00000) значится «Унифицированная система учетной и отчетной бухгалтерской документации предприятий». Следующая ступень кодировки 071 0000 – отчетная бухгалтерская документация, и еще одним шагом ниже — на первом месте, 071 0001 указан баланс предприятия.

spravochnick.ru

Актив и пассив бухгалтерского баланса в 2019 году

Для того чтобы удержать бизнес «на плаву» в нестабильных экономических условиях страны, очень важно понимать, как управлять финансами компании, какой должна быть структура капитала, источники его образования, в том числе соотношение собственных и заемных средств, др. Именно по тому, как актив и пассив бухгалтерского баланса соотносятся друг с другом, можно судить о финансовом состоянии компании.

Структура баланса

В активе баланса в сгруппированном виде представлены имущество и права, принадлежащие организации. В пассиве мы видим источники, за счет которых приобретено данное имущество и права.

Схематично активы и пассивы можно представить так:

Для предприятий, применяющих обычные способы учета и отчетности, бухгалтерский баланс (актив и пассив баланса) (таблица) выглядит так:

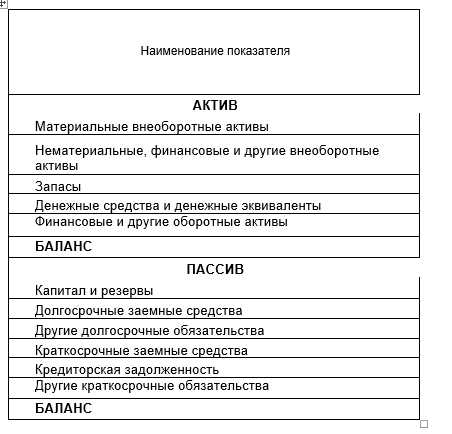

Для предприятий, применяющих упрощенные способы учета и отчетности, бухгалтерский баланс выглядит иначе:

Анализ активов

Для отчетности в любом случае актив баланса — это группировка имущества по сроку службы или времени оборачиваемости. Имущество со сроком службы более 12 месяцев отнесено к внеоборотным, а менее 12 месяцев — в состав оборотных.

Собственно, актив баланса — это группировка экономических ресурсов по степени их ликвидности. К ликвидным относятся: деньги в кассе или на банковских счетах, финансовые вложения на срок до 12 месяцев, имущественные ценности, которые можно быстро продать, векселя, по которым наступил срок оплаты, дебиторка с коротким сроком погашения. К неликвидным, то есть тем, реализация которых займет длительный срок, относятся: основные средства, НМА, долгосрочные финансовые вложения, др. Группировка активов по такому принципу дает наглядную информацию о том, является ли имущество быстрореализуемым или нет. Превышение соотношения оборотных средств над внеоборотными свидетельствует о высокой ликвидности предприятия, возможности в короткие сроки реализовать свое имущество, получить за него деньги, например, для погашения обязательств.

Анализ пассивов

В пассиве отражаются источники средств, за счет которых приобретено имущество предприятия: собственный капитал, резервы, долгосрочные заемные средства и кредиторская задолженность. Как видно из таблицы, источники делятся на собственные и заемные. Именно по соотношению этих показателей пассива можно понять, за счет каких средств, собственных или заемных, приобретено имущество. Для этого рассчитывают несколько коэффициентов:

- коэффициент автономии как соотношение собственного капитала к общей величине источников средств предприятия, Ка;

- коэффициент отношения заемных и собственных средств как соотношение долгосрочной и краткосрочной задолженности по заемным к собственному капиталу, Кз/с.

Так, если при расчете показателей получили Ка ≥ 0,5 и Кз/с ≤ 1 , это значит, что обязательства предприятия могут быть покрыты собственными средствами.

Итак, соотношение разделов и статей отчетности может дать полное представление об экономических показателях предприятия в цифрах. Для того чтобы правильно понимать полученные цифры и делать на их основе управленческие выводы и решения, руководителю достаточно обладать элементарной финансовой грамотностью.

ppt.ru

10.3. Анализ структуры актива и пассива баланса организации

Финансовое состояние организации представляет собой обеспеченность ее финансовыми ресурсами, целесообразность их размещения и эффективность использования, т.е. способность организации финансировать свою деятельность.

На финансовое состояние организации влияют результаты производственной, коммерческой и финансовой деятельности. В связи с этим выполнение производственной программы по этим направлениям определяет степень устойчивости финансового состояния организации. Таким образом, основной целью анализа является выявление недостатков финансовой деятельности и поиск резервов улучшения финансового состояния для обеспечения платежеспособности организации.

Основными задачами анализа финансового состояния организации являются:

1)оценка выполнения производственной программы по поступлениям финансовых ресурсов и их использованию;

2)прогноз возможных финансовых результатов и разработка моделей финансового состояния организации;

3)разработка мероприятий, направленных на более полное формирование и эффективное использование финансовых ресурсов, и улучшение финансового состояния организации;

Информация о финансовом состоянии организации интересует как менеджеров и собственников организации, так и потенциальных инвесторов, поставщиков, налоговых инспекций и т.д. В соответствии с этим анализ финансового состояния организации принято делить на:

–внутренний, который проводится экономическими службами организации для разработки текущей и стратегической финансовой политики, направленной на обеспечение нормального функционирования организации и предотвращение банкротства;

–внешний, осуществляемый контролирующими органами, инвесторами и другими заинтересованными организациями с целью определения выгодности вложения средств, обеспечения максимизации прибыли и снижения риска.

Анализ финансового состояния организации осуществляется на основе информационных источников бухгалтерского и управленческого учета.

Анализ финансового состояния организации начинается с анализа баланса, который представляет собой систему взаимосвязанных показателей, отражающих в денежном выражении состояние средств организации как по их составу, так и по источникам, целевому назначению и срокам возврата. Бухгалтерский баланс состоит их двух частей: актива и пассива, причем в активе отражаются средства организации, а в пассиве – источники образования этих средств.

Анализ активов организации начинается с анализа состава и динамики активов, соотношения основного и оборотного капиталов, а также анализа отдельных статей активов.

Состав актива баланса можно представить следующей схемой (табл. 2.2.29):

studfiles.net

Что такое активы и пассивы? Поймет даже чайник!

Начнем изучение бухгалтерского учета со знакомства с понятиями активы и пассивы предприятия. Что они означают, для чего используются? Чем отличается актив от пассива? Как понять, что относится к первому, а что ко второму?

Всё, чем владеет организация, подразделяется на активы и пассивы.

Активы предприятия

Это все элементы хозяйственного богатства, которые могут быть использованы в экономической деятельности в качестве источника прибыли.

Что к ним относится? (нажмите для раскрытия)

Прежде всего, это движимое и недвижимое имущество, денежные средства, ценные бумаги, основные и производственные фонды, товарно-материальные ценности, дебиторская задолженность. То есть все то, с чем предприятие ведет активную деятельность с конечной целью получения прибыли.

Пассивы предприятия

Характеризуют обязательства, ответственность и долги предприятия и показывают, откуда взялись активы.

Все те активы, которыми владеет предприятие, не берутся из ниоткуда и не появляются на пустом месте, они возникают за счет определенных источников. Эти источники и есть пассивы.

Активы тесно взаимосвязаны с пассивами, любое предприятие одновременно обладает и теми, и другими. Ведь если у организации не будет пассива, то и активу будет неоткуда взяться. Как определить, чем является то или иное имущество предприятия? Для того, чтобы лучше понять разницу между пассивом и активом, рассмотрим несколько примеров.

Пример #1 взаимодействия активов и пассивов

Предприятие приобретает станок по производству упаковки. Станок становится его активом, то есть активы организации увеличились. Но станок не взялся из воздуха, его приобрели у поставщика за определенную сумму денег. В результате этой покупки у предприятия возникла задолженность перед поставщиком, эта задолженность будет являться пассивом данной организации.

Покупка станка → активы ↑

Возникла задолженность перед поставщиком → пассивы ↑

Причем заметьте, активы увеличились на ту же сумму, что и пассивы.

Рассмотрим далее. Предприятие оплатило поставщику деньги за станок, как изменилось соотношение пассивов и активов?

Задолженность погашена → пассивы ↓

Денежные средства на расчетном счете предприятия уменьшились на сумму погашенной задолженности → активы ↓

Как видим, в результате этой операции и пассивы, и активы уменьшились. Причем уменьшились опять же на одну и ту же сумму.

Пример #2 управление активами и пассивами

Предприятие берет кредит в банке. После получения кредита актив предприятия увеличивается, так как увеличивается количество денежных средств на расчетном счете. Вместе с этим на ту же сумму увеличивается и пассив предприятия, так как увеличивается задолженность предприятия перед банком.

Денежные средства на р/с увеличиваются → активы ↑

Задолженность перед банком увеличивается → пассивы ↑

При погашении кредита происходит обратная ситуация.

Таким образом, на основании этих двух примеров мы видим, что активы организации неразрывно связаны с пассивами. При увеличении или уменьшении актива соответственно на ту же сумму увеличивается или уменьшается пассив и наоборот. На основе примеров видно, что величина актива равна величине пассива.

Из всего вышесказанного можно сформулировать очень важное правило: общая сумма пассивов предприятия всегда равна общей сумме активов. Это равенство хорошо видно в бухгалтерском балансе предприятия.

Баланс – это важный бухгалтерский отчет, который организация обязана составлять и подавать вместе с прочей отчетностью по итогам года. Отчет представляет собой две таблицы: в первой организация указывает величину своих активов, во второй таблице – величину своих пассивов. Только в случае, когда общая величина активов равна общей величине пассивов, считается, что баланс составлен правильно, и его можно сдавать контролирующим органам. Если равенство баланса не выполняется, то в бухгалтерском учете допущены ошибки, которые бухгалтеру придется выявлять и исправлять.

Подведу небольшой итог: что нужно запомнить из этой статьи?

Все, что есть у организации, можно разделить на активы и пассивы. Активы участвуют непосредственно в экономической деятельности предприятия и позволяют получать прибыль. Пассивы прибыль не приносят, но они позволяют сформировать активы. Эти два понятия тесно взаимосвязаны, друг без друга существовать не могут и всегда равны.

Следующая тема: «Понятие бухгалтерского счета. Для чего он нужен в бухгалтерии?».

online-buhuchet.ru

Активы и пассивы — e-xecutive.ru

Что такое активы и пассивы?

Активы и пассивы – две части бухгалтерского баланса, который является наиболее простой формой обобщения материалов о деятельности и экономическом положении компании.

Бухгалтерский баланс изображается в виде таблицы, левая сторона которой – активы, а правая – пассивы предприятия.

Активы – как составляющая бухгалтерского баланса

Активы – это ресурсы, которые контролируются предприятием в результате минувших событий, использование которых в перспективе приведет к экономическим выгодам.

экономическим выгодам. В активах отражаются в стоимостном денежном выражении все материальные, нематериальные и денежные ценности, а также имущественные права с точки зрения их состава, размещения и/или инвестирования.

По форме функционирования различают материальные и нематериальные, а также финансовые активы.

Материальные активы – объекты, имеющие материальную форму (здания и сооружения, оборудование, материалы и т.п.).

У нематериальных активов нет материальной (вещественной) формы (торговая марка, патент и др.), но они также берут участие в процессе производственной деятельности, который осуществляется компанией.

Финансовые активы – это разные финансовые инструменты, которые принадлежат компании (денежные активы в разных валютах, дебиторская задолженность, финансовые вложения с разными сроками).

Классификация активов

По характеру участия в производственном процессе, выделяют оборотные (текущие) и внеоборотные активы.

Оборотные активы направлены на обслуживание операционной деятельности компании и полностью потребляются за один производственный цикл (не более 1 года).

Внеоборотные активы могут участвовать в производственных процессах многократно, то есть, в нескольких циклах производства. Внеоборотные активы используются до того времени, пока их стоимость не будет полностью перенесена на производимую продукцию.

Кроме того, активы подразделяются на:

- валовые (сформированы за счет собственного и заемного капитала)

- и чистые (сформированы только за счет собственного капитала), в зависимости от источников формирования.

Также активы подразделяются на собственные и арендуемые, в зависимости от права собственности.

Различают активы и по скорости превращения их в денежную форму, то есть по степени ликвидности, это:

Долгосрочные активы

Они включают землю, здания, машины, оборудование, производственный и хозяйственный инвентарь и принадлежности. Долгосрочные активы отражаются по стоимости приобретения за вычетом начисленной амортизации, либо, применительно к земле и зданиям, по стоимости, рассчитанной профессиональным оценщиком.

Рассмотрим актив, купленный 1 октября 200_ года за 120 000 долл. и имеющий нормативный срок службы 5 лет и остаточную стоимость, оцененную в 20 000 долл. Амортизация составляет 20% в год.

Стоимость приобретения 120 000 долл.

минус

Предполагаемая остаточная стоимость 20 000 долл.

равно

Амортизация 20 000 долл. в год.

На 30 сентября 200_ + 3 года чистая балансовая стоимость актива составит…

| | $ тыс. |

| Стоимость приобретения | 120 |

| Суммарная амортизация (3 года х 20) | 60 |

| Чистая балансовая стоимость | 60 |

Оборотные активы

Состоят из:

- сырья, готовой продукции, товарно-материальных запасов и незавершенного производства;

- дебиторской задолженности, то есть сумм, которые должны компании ее клиенты и покупатели;

- депозитов и краткосрочных финансовых вложений;

- денежных средств.

Кредиторская задолженность до одного года

Включает:

- краткосрочные заимствования, такие как овердрафты (Возможно, банковский овердрафт выглядит здесь неожиданно, ибо он мог бы быть отдельной статьей балансового отчета каждый год. Однако его неизменное присутствие в балансе не столь существенно, как то, что обычно условия банковского овердрафта ежегодно оговариваются заново, и он подлежит оплате по первому требованию. Таким образом, по сути, это кредиторская задолженность с погашением в течение одного года.)

- текущие транши долгосрочных кредитов;

- прочая кредиторская задолженность, например, суммы, которые компания должна поставщикам, акционерам (дивиденды) и налоговому ведомству.

Чистые оборотные активы

Это оборотные активы за вычетом краткосрочной (до года) кредиторской задолженности.

Кредиторская задолженность со сроком погашения более одного года

Обычно она состоит в основном из:

- обеспеченных и необеспеченных кредитов,например, банковский заем с погашением — скажем, через 4 года;

- обязательств по финансовому лизингу, предусматривающих выкуп арендуемых долгосрочных активов.

Оплаченный акционерный капитал

Состоит из обыкновенных, а в некоторых случаях также и привилегированных акций, оцениваемых по номиналу. Опционы на покупку акций не включаются до того момента, пока акции не переданы директорам и персоналу фактически.

Резервы

Состоят из:

- нераспределенной прибыли и, в тех компаниях, где такие статьи имеются,

- добавочного капитала,

- переоценки недвижимости.

Каждая из этих статей объясняется ниже.

1. Нераспределенная прибыль.

Это вся прибыль, оставленная в компании с момента ее учреждения (после уплаты корпоративного налога и дивидендов), с целью обеспечения дополнительного финансирования.

2. Добавочный капитал.

Это сумма дополнительных поступлений за все акции, проданные по цене, выше номинала, за вычетом затрат на эмиссию. Например, акции выпускаются в качестве платежного инструмента при поглощении другой компании или дополнительные акции эмитируются с целью получить денежные средства на покупку других компаний или нарастить капитал, в частности, путем выпуска «прав» (rights issue, подробнее см. стр. 78), предлагаемых существующим акционерам.

Рассмотрим выпуск «прав» с курсом исполнения «1 за 2» при выпущенном и оплаченном акционерном капитале в 300 000 долл., в результате которого компания планирует получить 2,50 долл. на акцию номиналом в 1 долл. (без учета расходов на эмиссию).

Количество дополнительно выпущенных акций составит 150 000 штук.

- Оплаченный акционерный капитал увеличится на 150 000 долл., с 300 000 до 450 000 долл.

- Сумма привлеченных денежных средств составит

150 000 х $2,50 = $ 375 000.

- Активы возрастут на 375 000 долл.

- На счет дополнительных поступлений за акции поступит 225 000 долл.,

то есть 375 000 долл. полученных денежных средств

минус

150 000 долл. прироста оплаченного акционерного капитала.

- Эта сумма и будет отражена в платежном балансе по статье «Резервы».

Переоценка недвижимости

Это увеличение балансовой стоимости активов в результате профессиональной оценки земли и зданий, проведенной уполномоченным инспектором по недвижимости.

Пассивы – как составляющая бухгалтерского баланса

Пассивы – это совокупность всех обязательств предприятия.

В пассивах отражаются источники образования всех имеющихся у компании средств. Таким образом, активы можно назвать имуществом компании, а пассивы – денежными средствами, за счет которых было сформировано данное имущество.

Пассивы подразделяются на текущие и долгосрочные обязательства компании.

Текущие обязательства, аналогично оборотным активам, существуют только в пределах одного производственного цикла. В бухгалтерском балансе они перечисляются выше, чем долгосрочные обязательства.

К долгосрочным обязательствам компании относится задолженность, которая не подлежит к оплате в текущем году, т.е. существующая дольше одного производственного цикла.

Разница между общей суммой активов и пассивов – собственный капитал владельца компании. Данная величина показывает, какой объем капитала останется у владельца, если компания продаст все активы и использует деньги для выплаты своих долгов.

Активы и пассивы компании всегда должны находиться в балансовом равновесии. Эти показатели отображаются в балансе компании, который составляется на каждый определенный отчетный период.

Ссылки

- Применение двойной записи в бюджетировании

Это заготовка энциклопедической статьи по данной теме. Вы можете внести вклад в развитие проекта, улучшив и дополнив текст публикации в соответствии с правилами проекта. Руководство пользователя вы можете найти здесь

www.e-xecutive.ru

Активы и пассивы: подбиваем баланс

Для того, чтобы управлять своими деньгами, нужно научиться смотреть на них глазами инвестора. Смотреть глазами инвестора значит видеть различие между активами и пассивами. С осязания этой разницы все и начинается. Лучше всего ее объясняет Роберт Кийосаки: “Активы – это то, что кладет деньги в ваш карман. Пассивы – это то, что забирает деньги из вашего кармана”.

И кто бы что ни говорил о несоответствии данного определения канонам классической бухгалтерии (где активы – это то, куда вложены наши деньги, а пассивы – это то, что мы кому-то должны), оно легко позволяет понять, обогащает или обременяет нас то, что у нас есть. Эта простота дорогого стоит.

Особенно с учетом того, что активы и пассивы могут меняться местами. Так, деньги в вашем кошельке – это пассив, но будучи положенными на депозит, они превращаются в актив, приносящий вам постоянный пассивный доход.

“Богатые приобретают актив. Бедные несут лишь расходы. Средний класс приобретает пассив, который считает активом”. Роберт Кийосаки

Эрик Найман в книге “Путь к финансовой свободе” приводит таблицу, из которой хорошо видно, как одни и те же вещи могут менять свою принадлежность к активам или пассивам. А значит, увеличивать ваши доходы или расходы.

| Инструменты | В каком состоянии являются… | |

|---|---|---|

| активом | пассивом | |

| Деньги | на депозите | в кошельке |

| Недвижимость | сдаваемая в аренду | для личного пользования |

| Автомобиль | задействованный в бизнесе | для личного пользования |

| Акции | приносящие дивиденды или растущие быстрее расходов на их содержание | не приносящие дивиденды или растущие медленнее расходов на их содержание |

| Золото | приносящее процентный доход (например, на банковском безналичном счете) | хранящееся в банковской ячейке, за которую нужно платить |

| Земля | если приносит доход, например, от аренды | если дохода не приносит |

| Знания | если приносят доход | если за них заплачено, но дохода они не дают |

Чем меньше в вашем балансе пассивов и больше активов, тем лучше. Конечно, не стоит тут же бросаться и продавать свою квартиру и/или личный автомобиль, но отдавать себе отчет в том, что они не приносят доход и требуют постоянных затрат, все-таки нужно.

Окинув свои владения взором инвестора, вы избавитесь от многих иллюзий, в т.ч. выгодности владения. Стремясь обладать той или иной вещью, мы часто лишаем себя дополнительной выгоды. Забывая, что у всего имеется две цены: цена приобретения и цена владения.

“У бедного человека нет активов. Все его имущество – сплошные пассивы. Приносящее вместо доходов одни расходы”. Роберт Кийосаки

Цель финансового плана – научиться жить за счет пассивных доходов. И на начальном этапе важно понять, какие активы/пассивы у вас есть, и насколько они сбалансированы. Самое время подбить ваш личный баланс.

Здесь удобнее руководствоваться традиционным подходом, рассматривая активы и пассивы с позиции: что у вас есть и кому вы должны. Мне нравится, как это делает Владимир Савенок. В книге “Как составить личный финансовый план и как его реализовать” он делит активы на приносящие и не приносящие доход и предлагает заполнить такую таблицу.

| Активы | Текущая стоимость | Годовой доход | Годовой доход в % |

|---|---|---|---|

Активы, не приносящие доход | |||

| Квартира | |||

| Гараж | |||

| Дача | |||

| Антиквариат | |||

| Наличные средства | |||

| ИТОГО | |||

Активы, приносящие доход | |||

| Депозит в банке | |||

| Пенсионные накопления | |||

| Рентная недвижимость | |||

| Ценные бумаги (акции, облигации) | |||

| ПИФы (паевые инвестиционные фонды) | |||

| ИТОГО | |||

| ВСЕГО АКТИВОВ | |||

Разнесите свои активы по подходящим графам. При необходимости добавьте дополнительные типы вложений и ИТОГО для различных валют.

Результат строки “ВСЕГО АКТИВОВ” покажет вам ваш капитал на сегодняшний день. Данные в третьем столбце – ваш доход от инвестирования капитала. Последняя колонка – самая главная – это доходность от размещения вашего капитала. Для того, чтобы ее рассчитать, разделите значение годового дохода на текущую стоимость актива и умножьте на 100.

Следующая часть вашего балансового отчета – это пассивы, т.е. средства, которые вы кому-то должны. Сюда подпадают кредиты (автомобильные, потребительские, ипотека), займы у родственников и друзей.

| Пассивы | Сумма | Процент выплачиваемый по кредиту, займу | Срок погашения | Ежемесячные платежи |

|---|---|---|---|---|

| Банковские кредиты | ||||

| Займ у друзей | ||||

| Мелкие долги | ||||

| ИТОГО |

Заполнив обе таблицы, вы не только узнаете, чем владеете, но и увидите, насколько рационально этим распоряжаетесь. Вы получите реальный срез и оцените выгодность сделанных инвестиций. Балансовый отчет – ваша отправная точка. Он позволяет понять, куда двигаться дальше. Однако в него часто не попадает самый главный нематериальный актив – знания. Вложения в самообразование с лихвой окупаются. Увеличивая свой финансовый IQ, вы увеличиваете свои активы.

Оксана Гафаити,

автор MindSpace.ru и Trades.MindSpace.ruПонравился👍 пост? Оставьте свой комментарий ниже👇.

Получайте мои идеи по рынку в Telegram📣: @Mindspace_ru

Видео на десерт

VKontakte

mindspace.ru

Баланс предприятия, его активы и пассивы

Баланс предприятия, его активы и пассивы [c.35]Все термины, которые традиционно используются при оценке финансового состояния предприятия, четко связаны со статьями бухгалтерского баланса, с его активами и пассивами. [c.20]

Каждый отдельный вид имущества в активе и пассиве является статьей баланса, в которой приводятся наименования и номера синтетических счетов. Так, в активе размещены основные средства (01), материалы (10), основное производство (20), полуфабрикаты собственного производства (21) касса (50), расчетный счет (51), валютный счет (52) и т.д., а в пассиве — уставный капитал (85), резервный капитал (86), расчеты с персоналом по оплате труда (70), долгосрочные кредиты банков (92) и др. В балансе обязательно равенство итогов актива и пассива, так как обе части баланса показывают одно и то же имущество, но сгруппированное по разным признакам в активе — по вещественному составу и его функциональной роли, т.е. в чем оно размещено (основные средства, нематериальные активы, оборудование, капитальные вложения, материалы, готовая продукция, денежные средства и т.д.) и какую функцию выполняет на предприятии в пассиве — по источникам образования, т.е. от кого и сколько получено средств (от учредителей, прибыль предприятия, из бюджета, кредиты и займы, от поставщиков и т.д.). Таким образом, каждый вид имущества поступает на предприятия за счет какого-то источника. Поэтому общая сумма имущества по составу и размещению (актив баланса) обязательно равняется общей сумме источников имущества (пассиву баланса). Итоги по активу и пассиву баланса называются валю- [c.47]

Общий анализ финансового состояния предприятия, в ходе которого оцениваются размещение и использование средств предприятия (его активы) и источники формирования этих средств (пассивы) в целом по балансу предприятия и по отдельным группам показателей активам, пассивам, имуществу, запасам и обобщающим показателям деятельности предприятия за период — финансовым результатам деятельности. [c.214]

ВНЕБАЛАНСОВЫЙ СЧЕТ, ЗАБАЛАНСОВЫЙ — счет предприятия, банка, используемый для учета ценностей, не входящих в баланс, не отраженных в его активах и пассивах. [c.109]

Форма баланса единая для всех промышленных предприятий, она ежегодно утверждается Министерством финансов и ЦСУ СССР. Итак, строение баланса обусловлено экономической классификацией средств. Группировка статей его актива и пассива в основном тождественна классификации средств и источников. На построение баланса оказывают влияние также формы собственности (государственная и колхозно-кооперативная). Каждая имеет присущие только ей источники формирования хозяйственных средств. Государственные предприятия наделяются основными и оборотными средствами из государственного бюджета, тогда как в колхозах важнейшим источником средств является неделимый фонд, в кооперативных организациях — основной паевой и др. [c.55]

Строго следуя методу накопления активов и прогнозируя (посредством прогноза будущей стоимости его активов) будущую стоимость предприятия, начинающего инвестиционный (на базе инноваций) проект, необходимо иметь в виду, что как раз к моменту развертывания продаж нового перспективного продукта (примерно на это время и может прийтись прогноз будущей стоимости предприятия) балансовая стоимость активов предприятия — и в целом сумма его баланса как величина активов и пассивов — вероятнее всего вообще сократится, сделав, на первый взгляд, предприятие более дешевым. [c.94]

Термины и понятия финансовая отчетность — открытая информация о предприятии в стандартных формах баланс предприятия — отчет о его активах и пассивах отчет о финансовых результатах отчет о финансово-имущественном состоянии управленческий учет — учет затрат и результатов по центрам ответственности, местам возникновения, видам продукции нормативный учет затрат калькулирование по прямым затратам калькулирование полной себестоимости источники внешней информации. [c.21]

Баланс изображают в форме таблицы, состоящей из двух частей в левой части показывают актив, в правой—пассив. Статьи актива и пассива дают в денежном измерении, их суммарные итоги должны быть равны (табл. 4.17). Бухгалтерский баланс не применяют для ведения систематического учета хозяйственных операций. Для этого его понадобилось бы видоизменять после каждой совершенной хозяйственной операции. Кроме того, состояние средств предприятия дают в балансе в обобщенном выражении. [c.305]

Финансовое состояние предприятия и такие его аспекты, как текущая ликвидность, финансовая устойчивость, платежеспособность, определяются в формальном смысле соотношением различных статей актива и пассива его баланса. [c.55]

Бизнес-план производственного предприятия. строится по следующей примерной схеме, включающей следующие разделы введение-резюме цель производства — перечень выпускаемых товаров (их отличия и преимущества по сравнению с продукцией других производителей) оценка рынка сбыта (поиск необходимой информации и ее анализ) конкурентоспособность по основным параметрам (объем производства и продажи, качество продукции, уровень цен, средняя прибыль) стратегия маркетинга план производства (производственные мощности, сырьевые ресурсы, кадры) организационные принципы (производственные службы, их координация, взаимодействие и подконтрольность) правовой статус предприятия (особенно вновь организуемого — частное или коллективное владение, кооператив, совместное предприятие и др.) коммерческий риск и меры, его ограничивающие (профилактика, страхование) финансовый план (включающий данные о реализации продукции, о доходах и расходах, денежной выручке и других поступлениях, баланс активов и пассивов, аналитический расчет безубыточности) стратегия финансирования (ожидаемый возврат вложений) товарно-материальное обеспечение полученных кредитов, получение прибыли не ниже среднеотраслевой нормы. [c.35]

Бухгалтерский баланс — основная форма бухгалтерской отчетности, характеризующая состояние активов предприятия (актив баланса) и источников их формирования (пассив баланса). Существуют различные трактовки актива и пассива. С позиции кругооборота капитала актив баланса можно трактовать как совокупность монетарных активов и инвестиций (обобщенно, актив — расходы ради будущих доходов), а пассив —как совокупность капитала собственников предприятия и суммы обязательств перед кредиторами (обобщенно, пассив — доходы, которые впоследствии станут затратами). Поскольку актив и пассив баланса характеризуют один и тот же объект, но в разных аспектах, то итоговые суммы по активу и пассиву баланса совпадают. Итог баланса называют его валютой. [c.297]

Баланс представляет собой сводную таблицу, в которой отражаются источники капитала (пассив) и средства его размещения (актив). Баланс активов и пассивов необходим для того, чтобы оценить, в какие виды активов направляются денежные средства и за счет каких видов пассивов предполагается финансировать создание этих активов. В активе баланса можно выделить наиболее активную часть средств — текущие активы (счет в банке, касса, дебиторская задолженность), запасы и фиксированные активы. В пассиве отражаются собственные и заемные средства предприятия, их структура и прогнозы их изменения средств на планируемый трехлетний период. [c.265]

До 1992 г. в российской практике основная форма финансовой отчетности — бухгалтерский баланс — строилась по принципу баланс-брутто. Контрарные регулирующие статьи располагались на стороне баланса, противоположной основной статье, уточнение которой осуществляли контрарные статьи (контрактивные — в пассиве баланса, контрпассивные — в его активе), и включались в валюту баланса. Баланс-нетто, исключающий регулирующие статьи и не включающий их в валюту баланса, составлялся, как правило, для целей анализа финансового положения предприятия. Он указывал на реальную величину имущества предприятия, оцененную по остаточной стоимости. [c.288]

В общих чертах логика российского учета в рыночных условиях достаточна рациональна. Если разобраться, то по действующим правилам в начале года разрабатывается учетная политика, которая представляет собой план на год, в котором описываются особенности хозяйствования предприятия путем раскрытия специфики видов его имущества и обязательств, а также отражения их по счетам актива и пассива. Завершается год составлением баланса, т. е. закрытием счетов по прошедшим хозяйственным операциям, и написанием пояснительной записки к нему. [c.144]

Взаимосвязь структур пассива и актива иллюстрирует рис. 5.2. В задачу финансового анализа предприятия, который проводится на базе его баланса, входит определение степени соответствия актива и пассива и, самое главное, их состояния, от которого зависят [c.307]

Анализируя структуру пассива баланса, можно оценить рыночную устойчивость предприятия, а через анализ активов предприятия оценивают его рыночную активность. Кроме того, баланс активов и пассивов даёт возможность установить финансовую устойчивость предприятия (см. параграфы 5.1—5.8). [c.345]

Прогноз баланса активов и пассивов. Сравнительно новый расчет в практике финансового планирования предприятий России — плановый баланс активов и пассивов на конец прогнозного периода, или бюджет по балансовому листу. С его помощью руководитель может понять, почему не получен тот результат, который был заложен в первых двух бюджетах. Если планировался положительный денежный поток, а фактически его нет, то из отчета о движении денежных средств можно понять, куда ушло больше, а куда меньше, но нельзя уяснить причины таких изменений. Только баланс активов и пассивов покажет, какие ресурсы были завышены, какие занижены и из-за чего финансовое решение не реализовано. [c.345]

Плановый бюджет по балансовому листу покажет, к чему приведут все управленческие действия. Чтобы иметь полное представление о последствиях принимаемых планов, баланс активов и пассивов следует подвергнуть анализу, т. е. оценить будущую ликвидность, платежеспособность предприятия и его рыночную активность, рентабельность. [c.347]

Рассматривая актив как основное содержание статического баланса, теоретики полагали, что его статьи должны располагаться в порядке их ликвидности (или от основных средств до кассы, или наоборот). Статьи пассива должны быть сгруппированы по мере их возможного изъятия. При этом в активе и пассиве показываются одни и те же средства, но в разной группировке в одном случае по их составу, в другом по их источникам. Совсем из иных соображений исходят теоретики динамического баланса. Они считают, что в активе и пассиве одновременно отражаются различные фазы кругооборота единого капитала, вложенного в предприятие. Несколько упрощая их взгляды, можно следующим образом иллюстрировать эту мысль. Первый раздел пассива показывает величину вложенного собственного, второй — привлеченного капитала. Первый и второй разделы актива отражают расходы, но еще не затраты, третий раздел (дебиторы) — доходы, но еще не прибыль, четвертый раздел показывает денежные средства — начальный и конечный пункты циркуляции капитала. [c.427]

Возникающие в процессе деятельности предприятия многочисленные хозяйственные операции не нарушают равенства итогов актива и пассива, в то время как суммы в разрезе отдельных статей и итоги баланса могут меняться. Это объясняется тем, что каждая операция затрагивает две статьи баланса размер состава имущества и величину источников его образования. При этом они могут находиться в активе или пассиве либо одновременно и в активе, и пассиве. В зависимости от характера изменений статей баланса хозяйственные операции можно разделить на четыре группы (типа). [c.55]

Результатом принятия финансовых решений должна стать разработка финансового плана предприятия. Он составляется на основе прогнозов прибыли и убытков движения наличных средств приток наличных (поступления и платежи), отток наличных (затраты и расходы), чистый денежный поток (избыток или дефицит), начальное и конечное сальдо банковского счета. Кроме того, следует разрабатывать прогноз баланса активов и пассивов (по форме балансового отчета). При его составлении учитываются приобретения основных фондов, изменение стоимости материальных запасов, а также указываются планируемые займы, выпуск акций и других ценных бумаг и обеспечение инвестиционной привлекательности предприятия. Для того чтобы ответить на вопрос, насколько предприятие в состоянии покрыть предстоящие затраты, устанавливается степень его платежеспособности. Она определяется на основе расчетов коэффициентов абсолютной ликвидности, быстрой ликвидности и покрытия (методы их расчета приведены в гл. 24). При этом одновременно определяется финансовая устойчивость предприятия, для характеристики которой рассчитываются такие показатели, как коэффициент соотношения привлеченного капитала к собственному, коэффициент структуры привлеченного капитала, коэффициент концентрации и т.д. И если они не удовлетворяют прогнозным пороговым их значений, то разрабатывается новый вариант финансового плана. [c.678]

Обратимся к нормативам, регламентирующим отражение показателей финансовой отчетности в отечественной практике. Если Концепция бухгалтерского учета в РФ достаточно близко к МСФО трактует элементы финансовой отчетности, характеризующие финансовое положение предприятия, то в законодательных актах, регламентирующих учет и отчетность в РФ, нет определения категорий активов, обязательств и капитала. Какие же элементы в таком случае должны отражать финансовое положение организации Обратимся к нормативу, который непосредственно характеризует составление бухгалтерской отчетности предприятия. Это Положение по бухгалтерскому учету Бухгалтерская отчетность организации (ПБУ 4/99). Принятое 6 июля 1999 г. ПБУ 4/99 заменило действующее ранее ПБУ 4/96. Одной из целей принятия нового положения было приведение отечественного бухгалтерского учета в соответствие с международными стандартами. Проанализируем, насколько достигнута эта цель в отношении трактовки элементов бухгалтерского баланса. В отличие от ПБУ 4/96 в ПБУ 4/99 нет трактовки актива и пассива баланса как хозяйственных средств и их источников. Нужно отметить, что до настоящего времени данная трактовка считалась общепринятой в отечественной теории и практике бухгалтерского учета. Однако термин пассив используется и в ПБУ 4/99, при этом в пассиве баланса отражаются капитал и резервы предприятия, а также его долгосрочные и [c.237]

Структура актива и пассива баланса компании зависит от многочисленных отраслевых факторов, рассмотренных в главе 2. Знакомясь с балансом, кредитный аналитик должен учитывать, что тип предприятия, отраслевая принадлежность и стиль руководства по-своему влияют на распределение активов, пассивов и собственного капитала. На структуру баланса компании влияют эти же факторы, равно как условия на рынках компании, стадия в ее развитии, философия руководства в части финансирования и наличие его источников — ссудных ресурсов и собственного капитала. [c.136]

Значение баланса как основной отчетной формы исключительно велико, поскольку этот документ позволяет получить достаточно наглядное и непредвзятое представление об имущественном и финансовом положении предприятия. В балансе отражается состояние средств предприятия в денежной оценке на определенную дату в двух разрезах а) по составу (виду), б) по источникам формирования. Иными словами, одна и та же сумма средств, которые находятся в распоряжении предприятия, представлена двояко, что дает возможность получить представление о том, куда вложены финансовые ресурсы предприятия (актив баланса) и каковы источники их происхождения (пассив баланса). В нашей стране традиционно баланс представлен в виде двусторонней таблицы, в левой части которой размещаются активы предприятия, а в правой — его пассивы в этом случае общие итоги по активу и пассиву баланса совпадают. (Отметим, кстати, что в российской учетно-аналитической практике принято итог баланса называть валютой баланса.) Такое же представление используется во многих странах (США, Франция) возможно и другое представление, когда пассив баланса приводится последовательно за активом (Великобритания). [c.199]

Расчетный баланс — это прогноз соотношения активов и пассивов (обязательств) компании, бизнеса, инвестиционного проекта или структурного подразделения в соответствии со сложившейся (фактической) структурой активов и задолженностей и ее изменением в процессе реализации других бюджетов. Его назначение — показать, как изменится стоимость компании в результате занятий данным видом бизнеса, хозяйственной деятельности компании в целом или ее отдельного структурного подразделения в течение бюджетного периода. Без расчетного баланса невозможно осуществить все то, что называется полноценным финансовым анализом. В частности, невозможно рассчитать многие финансовые коэффициенты, которые могут быть использованы в качестве целевых показателей для разработки мероприятий по оптимизации финансового состояния предприятия или фирмы. [c.154]

По бухгалтерскому балансу предприятия или организации можно безошибочно определить их принадлежность к той или иной отрасли хозяйства. Определение этой принадлежности возможно на основе разделов статей, которые содержат баланс данного предприятия или организации. Строение баланса того или иного предприятия или организации отражает специфику его производственно-хозяйственной деятельности. На строение баланса оказывают влияние не только отраслевые особенности, но и задачи планирования, экономического анализа и контроля за использованием средств в соответствии с финансовым планом. С этой целью статьи актива и пассива в бухгалтерском балансе устанавливают и группируют так, чтобы непосредственно по балансу можно было получить ряд аналитических показателей. Показатели фактического состояния средств организации или [c.20]

Поскольку и активы, и пассивы по сути представляют собой одни и те же средства предприятия, на которые смотрят с двух разных точек зрения (классифицируют их двумя разными способами) — с точки зрения их материально-вещественной сущности (активы) и с точки зрения природы их происхождения (пассивы), то, следовательно, сумма всех дебетовых остатков по счетам (сумма активов) должна быть в точности равна сумме всех кредитовых остатков (сумме пассивов). Это равенство носит название основного балансового равенства. Приведенная выше таблица — это, конечно, еще не баланс, но, во всяком случае, уже его полуфабрикат. Бухгалтеры говорят, что баланс сходится, это как раз и означает равенство между активами и пассивами. Это равенство обеспечивается не только общими рассуждениями о том, что две стороны баланса описывают одни и те же средства с разных точек зрения, но еще и строго математически. [c.255]

Законодательство РФ о несостоятельности (банкротстве) свидетельствует о недостаточной практической эффективности его реализации. Прежде всего это слабое обеспечение действующего федерального законодательства нормативно-правовой и методической базой отсутствие действенной государственной поддержки предприятий-должников недостаток квалифицированных антикризисных управляющих и др. Одна из серьезных причин низкой эффективности антикризисного регулирования связана с тем, что действующее законодательство не учитывает уровень сложности финансового положения основной массы предприятий России. Данное законодательство ориентировано на стратегию развития, в то время как многие предприятия вынуждены Проводить политику выживания. На практике часто используются зафиксированные в Постановлении Правительства РФ № 498 от 20.05.94 коэффициенты текущей ликвидности, обеспеченности собственными средствами, восстановлении (утраты) платежеспособности (в размере 2,0,0,1,1,0). Эти коэффициенты не ориентируют предприятия на оптимизацию их оборотных средств. Федеральный закон РФ О несостоятельности (банкротстве) от 08.01.98 разработан с учетом опыта западных индустриально развитых стран, где в качестве основного принят принцип неплатежеспособности, а в качестве дополнительного критерия — принцип неоплатности долга (исходя из соотношения активов и пассивов баланса, а также их поэлементной структуры). Поэтому Федеральный закон от 08.01.98, № 6-ФЗ справедливо отвергает такие формальные признаки банкротства, как несоблюдение нормативных значений коэффициентов текущей ликвидности и обеспеченности собственными оборотными средствами. [c.186]

Основной целью финансового анализа является оценка (получение) небольшого числа наиболее информативных показателей финансового состояния предприятия, его прибылей и убытков, а также изменений в структуре баланса (активов и пассивов), расчетов с дебиторами и кредиторами. [c.530]

БАЛАНС БУХГАЛТЕРСКИЙ — основная форма бухгалтерской отчетности, отражающая в денежной форме наличие, размещение и источники финансирования хозяйственных средств предприятия (фирмы, организации, учреждения) на определенную дату. Представляет собой двустороннюю таблицу, ее левая сторона — актив — показывает состав и размещение средств, правая — пассив — указывает на источники их формирования и целевое назначение. Итоги актива и пассива всегда равны между собой. Это равенство обусловлено тем, что в них отражается один и тот же размер средств, только в разных группировках в активе — по видам средств, в пассиве — по их источникам. Актив и пассив баланса делятся на три раздела, а каждый из них на соответствующие статьи (счета, показатели) сторон. Разделы актива основные средства и вложения запасы и затраты денежные средства, расчеты и прочие активы. Разделы пассива источники собственных средств кредиты и другие заемные средства расчеты и прочие пассивы. Средства предприятия, участвуя в процессе производства, находятся в постоянном движении, что вызывает изменение как в их составе и размещении (активе), так и в источниках финансирования (пассиве). Если статья одной стороны Б. б. увеличивается (уменьшается) за счет другой статьи этой же стороны баланса, изменения могут быть только в активе или пассиве, поэтому (в этом случае) итоговая сумма актива (пассива) останется неизменной. Могут изменяться актив и пассив одновременно. Если предприятие получает средства или они выбывают, соответственно увеличиваются или уменьшаются на одну и ту же сумму обе стороны баланса, например, при увеличении основных средств предприятия (дебет активного счета Основные средства ) увеличивается и его уставный фонд (кредит пассивного счета Уставный фонд ). Таким образом, запись каждой хозяйственной операции осуществляется дважды, что сохраняет всегда равенство сторон баланса (актива и пассива). Для на- [c.303]

Потребность в анализе ликвидности баланса возникает в условиях рынка в связи с усилением финансовых ограничений и необходимостью оценки кредитоспособности предприятия. Ликвидность баланса определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств. Ликвидность активов — величина, обратная ликвидности баланса по времени превращения активов в денежные средства. Чем меньше потребуется времени, чтобы данный вид активов обрел денежную форму, тем выше его ликвидность. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков. [c.507]

Финансовый анализ — метод познания финансового механизма предприятия, процессов формирования и использования финансовых ресурсов для его оперативной и инвестиционной деятельности. Результат финансового анализа — оценка финансового благополучия предприятия, состояния его имущества, активов и пассивов баланса, скорости оборота капитала и его деятельных частей, доходности используемых средств. [c.101]

Важным моментом при проведении финансового анализа является определение критериев, при которых предприятие может быть признано несостоятельным (банкротом). В законодательстве многих стран при определении несостоятельности должника, как правило, используются два подхода первый, принцип его неплатежеспособности, определяемый на основе анализа встречных денежных потоков, второй, принцип неоплатности, исходя из соотношения активов и пассивов по балансу должника. [c.44]

Статьей бухгалтерского баланса называется показатель — строка актива и пассива баланса, характеризующая отдельные виды имущества, источники его формирования, обязательства предприятия. Балансовые статьи объединяются в подразделы, подразделы — в разделы. Объединение балансовых статей в подразделы или разделы осуществляется исходя из их экономического назначения. [c.145]

Важным принципом финансового учета и отчетности является возможность анализа финансового состояния предприятия, проводимого по бухгалтерскому балансу, его активов и пассивов с привлечением других форм отчетности. Анализ финансового состояния предприятия предполагает выявление ликвидности активов баланса, определение наличия производственных запасов и других материальных ценностей, а также расчет ряда коэффициентов. В этой связи значительный интерес представляет работа Линча, Пиерса и Смита «Как читать финансовый отчет». [c.179]

Баланс предприятия по основной деятельности в активе и пассиве подразделяется на пять разделов I, II, III, IV и V. Большинство разделов баланса состоит из нескольких групп, в состаг) которых входит несколько обособленных статей. В каждом разделе баланса сгруппированы определенные виды средств, которые, кроме того, в балансе отражены по отдельным статьям. Сопоставление отраженных в балансе данных по статьям па начало и конец отчетного периода позволяет установить основные направления деятельности анализируемого предприятия. Для придания балансу предприятия (производственного объединения) большей аналитичности его статьи сгруппированы по экономической однородности отраженных в них средств и источников их образован / . [c.211]

Наиболее полно финансовая устойчиность предприятия может быть раскрыта на основе изучения равновесия между статьями актива и пассива баланса. При уравновешенности активов и пассивен по срокам использования и по циклам обеспечивается сбалансированность притока и оттока денежных средств, а следовательно, платежеспособность предприятия и его финансовая устойчиность. Отсюда анализ финансового равновесия активов и пассивов баланса является основой оценки финансовой устойчивости предприятия, его ликвидности и платежеспособности. [c.303]

Таким образом, вся совокупность финансовых отношений предприятий, сопряженных с формированием и использованием финансовых ресурсов, может быть условно представлена в виде четырех денежных потоков и иметь четкие стоимостные характеристики. Денежные потоки влияют на всю структуру бухгалтерского баланса, активы и пассивы и финансовую устойчивость предприятия. Отток части денежных средств предприятия в форме платежей в бюджеты и внебюджетные фонды означает безэквивалентное изъятие этих ресурсов из его индивидуального кругооборота. Указанные средства проходят фазу перераспределения и принимают форму уже не денежного, а финансового потока. [c.29]

Также следуетзаметить, что в мировой практике значение коэффициента текущей ликвидности, равное 2, принято для оценки инвестиционной привлекательности хозяйствующего субъекта, а не его банкротства. Стремление предприятия соответствовать этому нормативу, т. е. добиться сверхустойчивой структуры баланса, обрекает его на неэффективное использование оборотных средств. Кроме того, из алгоритма расчета КТЛ и КОСС видно, что их нормативные значения могут быть достигнуты зачастую не успешной финансово-хозяйственной деятельности, а путем бухгалтерских манипуляций учетными записями и перегруппировкой статей актива и пассива баланса. [c.469]

ДЕФИЦИТ (от лат. defi it — недостает) — 1) Превышение расходов над доходами, пассива баланса над его активом. Различают кассовый Д. — недостаток кассовой наличности для текущих платежей, ф и-нансовый (коммерческий) — убыток, обнаруженный при заключении хозяйственной деятельности предприятия, и государственный (бюджетный) — см. Бюджетный дефицит. 2) Недостаток, нехватка ценностей по сравнению с потребностью в них. [c.382]

economy-ru.info